Krankentagegeldversicherung

Jetzt neu über unseren Geschäftspartner "Acio" berechnen und direkt abschließen.

Ein Besonderes Highligt Tarief der AXA ohne Gesundheitsfragen!!! Infos auf dem Flyer.

Bildquelle 1und1.de

Krankentagegeld – wichtige finanzielle Absicherung im Krankheitsfall

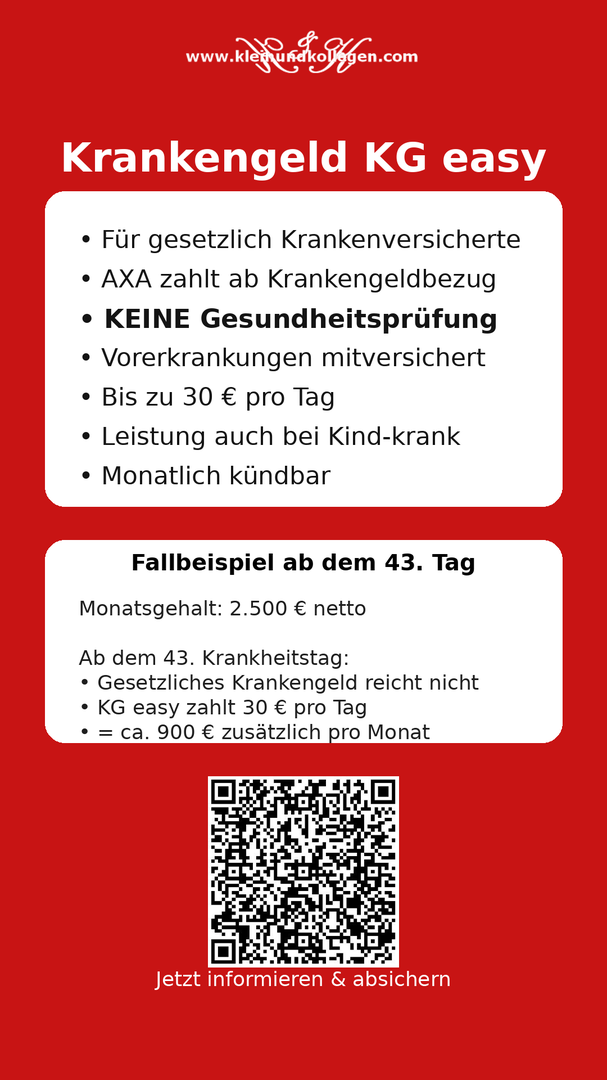

Krankengeld KG easy der AXA

Für GKV-versicherte Arbeitnehmende: wenn die Krankenkasse leistet, leistet AXA

Monatlich kündbar, keine Mindestvertragslaufzeit

Keine Gesundheitsprüfung!

Kein Ausschluss von Vorerkrankungen

Maximal 30 ?/Tag versicherbar

Besonderheit: leistet auch bei Kind-Kranktagen

3 Monate Wartezeit, sowie Leistungsbegrenzungen in den Monaten 4-12 von maximal 60 Tagen (entfällt bei Unfall)

AXA verzichtet auf das ordentliche Kündigungsrecht gegenüber Kund:innen

Optimal vereinbar im Beratungsgespräch zur BU

Durch Einfachheit des Produktes Mitnahmegeschäft

Einfacher Abschlusslink mit Ihren Vermittlerdaten

Warum eine Krankentagegeldversicherung so wichtig ist.

Selbstständige und Freiberufler erhalten – wenn nicht anders vereinbart – kein Krankengeld und auch keine Lohnfortzahlung für die krankheitsbedingten Fehltage von der Krankenversicherung. Dadurch wird das Einkommen gefährdet und ein finanzielles Risiko entsteht.

Gesetzlich Krankenversicherte Angestellte erhalten bei Arbeitsunfähigkeit, für die Dauer von sechs Wochen, eine Lohnfortzahlung durch ihren Arbeitgeber.

Nach 42 Tagen Krankheit endet die Lohnfortzahlungspflicht des Arbeitgebers und das Einkommen fällt geringer aus. Im Anschluss erhalten Arbeitnehmer stattdessen von der gesetzlichen Krankenversicherung ein Krankengeld, welches sie durch eine private Zusatzversicherung auf das Einkommensniveau heben können.

Krankentagegeld für Einkommen über der Beitragsbemessungsgrenze

Zur Berechnung vom Krankengeld Ihrer gesetzlichen Krankenkasse werden nur Einkommensanteile bis zur monatlichen Beitragsbemessungsgrenze (Stand: 2017: 4.350 EUR) berücksichtigt. Übersteigende Einkommensanteile fallen aus der Berechnung heraus. In unserem Rechner fragen wir daher Ihr Nettoeinkommen ab und ziehen es zum Vergleich und zur Berechnung heran.

Angestellte unter der Beitragsbemessungsgrenze erhalten ca. 90 % ihres bisherigen Nettolohns, wobei vom diesem Betrag auch noch der Arbeitnehmer-Anteil zu den Sozialversicherungsabgaben gezahlt werden muss.

Angestellte über der Beitragsbemessungsgrenze erhalten prozentual deutlich weniger, da Gehaltsbestandteile über 4.350 EUR gar nicht berücksichtigt werden. Somit wird bei längerem krankheitsbedingtem Ausfall das Einkommen erheblich reduziert.

Krankentagegeldrechner - finanzielle Lücke berechnen

-

angestellt

-

selbstständig

freiberuflich

Krankentagegeldversicherung für Selbstständige und Freiberufler

Als gesetzlich Versicherter oder für selbstständig Tätige die eine private Krankenversicherung haben, ist es besonders wichtig, sich über das eigene krankheitsbedingte Ausfallrisiko und die damit einhergehenden finanziellen Belastungen Gedanken zu machen. Bei Bedarf ist eine leistungsfähige Risikoabsicherung in Form einer privaten Krankenzusatzversicherung vorzunehmen. Daher ist dieses Krankengeld, das auch als Verdienstausfallversicherung bezeichnet wird, so wichtig.

Für selbstständig Tätige ist die private Absicherung der Arbeitskraft und die finanzielle Sicherheit im Fall einer langwierigen Krankheit lebenswichtig. Denn sollte kein Krankengeld mit der Krankenversicherung vereinbart worden sein, füllt das Krankentagegeld die finanzielle Lücke.

Das selbe gilt auch für angestellte Arbeitnehmer, die kein Krankengeld erhalten und nach den sechs Wochen Arbeitgeberzahlung nicht auf eine Einkommensabsicherung verzichten möchten.

Die Einkommensreduzierung wird sich über eine kürzere Zeit nicht unbedingt auswirken. Aber gerade dann, wenn Sie hohe Fixkosten und laufende Kreditverpflichtungen haben, z. B. für die Finanzierung von Wohneigentum, für KFZ-Leasingverträge, oder für eine Lebensversicherung etc. wird es lohnenswert sein, dieses Ausfallrisiko gegen einen geringen Beitrag durch eine zusätzliche Krankentagegeld-Versicherung abzusichern.

Das leistet eine private Krankentagegeldversicherung - Übersicht

Angestellte Arbeitnehmer können durch ein ergänzendes privates Tagegeld ab dem 43. Tag hinzuversichern.

Unternehmer die eine private Krankenversicherung haben, können je nach Gesellschaft und Tarif schon ab dem 8.Tag mit der Leistung einer Krankentagegeldversicherung beginnen.

Die Abrufzeitpunkte, Karenzen genannt, sind wochenweise gestaffelt. Im Regelfall bietet Ihnen die Verdienstausfallversicherung ab dem 8., 15., 22., 29., 43., 93., 186. oder 365. Tag den Beginnzeitpunkt an.

Je früher eine Krankentagegeldversicherung leisten soll, umso höher ist der dafür zu bezahlende Monatsbeitrag. Abhängig von den Rücklagen und Fixkosten kann das benötigte Krankentagegeld als Selbstständiger auch wie folgt gestaffelt werden:

Es kann beispielsweise ab dem 22. Tag eine Krankentagegeldzahlung von 100 EUR vereinbart werden. Bei länger andauernder Erkrankung oder Unfallfolgen folgt ab dem 43. Tag ein zusätzliches Tagegeld in Höhe von 75 EUR, sodass am 44. Tag insgesamt eine Tagegeldleistung von 175 EUR erhalten werden kann.

Krankentagegeldversicherung online vergleichen

- Absichern bei Krankheit oder Arbeitsunfähigkeit

- Einkommensausfall abfangen

- Toptarife im Vergleich

125.000 zufriedene Kunden und 98,94 % positive Bewertungen.

Krankentagegeldversicherung - Online Vergleich mit ACIO

Unser Überblick über nahezu alle Anbieter ist Ihr Vorteil, denn bei ACIO gibt es nicht nur einen der umfangreichsten und übersichtlichsten Vergleiche der Krankentagegeldversicherungen. Unser Online Rechner hilft die persönlich perfekt passende Versicherung zu finden.

Ob eine Versicherung für angestellte Arbeitnehmer, Unternehmer und Freiberufler, oder für bestimmte Berufsgruppen wie Ärzte, Apotheker oder Ingenieure oder auch ohne Gesundheitsprüfung gewünscht wird. Vergleichen Sie in der Übersicht die Toptarife und finden Sie Ihren Testsieger.

Die Leistungen von ACIO gehen aber noch viel weiter über den online Vergleich der Krankentagegeldversicherung hinaus. Der Überblick für den Service von ACIO:

- Bereits seit 25 Jahren steht Ihnen unser spezielles Krankenzusatzversicherung Expertenteam, mit Ausbildungen bei namhaften Versicherungen zur Seite.

- Wir machen mit bei der Initiative "Gut Beraten" und bilden uns für Sie fort, regelmäßig.

- Das zeigen auch tausende Topbewertungen von unseren Kunden in den letzten Jahren.

- Mehr als 125.000 Kunden haben über unseren online Preisvergleich eine Versicherung bei uns abgeschlossen.

- Mit dem ACIO Premium-Sicherheitspaket vertreten wir Ihre Interessen.

So ist gewährleistet, dass wir Sie tatkräftig und fundiert bei Ihrem Versicherungsvergleich unterstützen können. Wir helfen Ihnen nicht nur dabei, heute online den passenden Tarif zu finden, sondern bleiben auch während der gesamten Vertragslaufzeit Ihr fester Ansprechpartner.

Und das komplett ohne zusätzliche Mehrkosten, dafür steht unsere Best Preis Garantie. Sie bezahlen nur den reinen Versicherungsbeitrag Ihrer Tagegeldversicherung. Für unseren umfangreichen Service und unsere Leistungen entstehen Ihnen keinerlei Zusatzkosten.

Krankentagegeldversicherung - Risiko online günstig absichern

- für Angestellte und Unternehmer

- keine Verdienstausfälle

- wählbare Höhe und Zeitraum der Zahlung

- nur die besten Versicherungen in der Übersicht

Hier finden Sie uns

Tilo Klein Versicherungsmakler

Bahnhofstr. 14

19075 Pampow

Kontakt

© Tilo Klein Versicherungsmakler

Telefon : +49 (0) 38652459954

Telefax : +49 (0) 38652459953

E-mail : info@kleinundkollegen.com

AGB und Datenschutz Impressum